میانگین دامنه واقعی یک شاخص نوسان است. نوسانات قدرت عمل قیمت را اندازه می گیرد و اغلب برای سرنخ هایی در مورد جهت بازار نادیده گرفته می شود. شاخص نوسانات شناخته شده تر، باندهای بولینگر است. جان بولینگر در Bollinger on Bollinger Bands 2002 می نویسد: «نوسان پذیری بالا باعث پایین آمدن می شود و نوسانات پذیری پایین باعث بالا رفتن می شود». اینکه باندهای بولینگر بالا و پایین در هر زمان چقدر به هم نزدیک هستند، میزان نوسانی را که قیمت تجربه می کند را نشان می دهد. پس می توانیم ببینیم که خطوط با فاصله نسبتاً زیادی از سمت چپ نمودار شروع می شوند و با نزدیک شدن به وسط نمودار همگرا می شوند. پس از اینکه تقریباً همدیگر را لمس کردند، دوباره از هم جدا می شوند و دوره ای از نوسانات بالا و به دنبال آن دوره ای با نوسان کم را نشان می دهند.

باندهای بولینگر به خوبی شناخته شده اند و می توانند اطلاعات زیادی در مورد آنچه در آینده اتفاق می افتد به ما بگویند. دانستن اینکه یک سهم احتمالاً بعد از حرکت در یک محدوده باریک، نوسانات بیشتری را تجربه می کند، ارزش قرار دادن آن سهام در فهرست نظارت معاملات را دارد. هنگامی که شکست رخ می دهد، سهام احتمالا یک حرکت ناباورانه را تجربه می کند. به عنوان مثال، زمانی که Hansen Natural Corporation، که از آن زمان به Monster Beverage Corporation تغییر نام داده است، از محدوده نوسان کم خارج شد، قیمت آن در طول چهار ماه آینده تقریباً دو برابر شد. اندیکاتور ATR روش دیگری برای بررسی نوسانات است.

اندیکاتور میانگین محدوده واقعی (ATR) چقدر است؟

اندیکاتور میانگین محدوده واقعی (ATR) یک شاخص تحلیل تکنیکال است که توسط تکنسین بازار، جی ولز وایلدر جونیور در کتاب مفاهیم جدید در سیستم های تجاری تکنیکال معرفی شد، که نوسانات بازار را با تجزیه کل محدوده قیمت دارایی برای آن دوره اندازه گیری می کند.

اندیکاتور میانگین دامنه واقعی (ATR) یک شاخص نوسان قیمت است که میانگین تغییرات قیمت دارایی ها را در یک دوره زمانی معین نشان می دهد. سرمایه گذاران می توانند از این اندیکاتور برای تعیین بهترین زمان برای معامله استفاده کنند. میانگین دامنه واقعی نیز شکاف های موجود در حرکت قیمت را در نظر می گیرد.

ATR اندیکاتور یک میانگین متحرک است که معمولاً ۱۴ روز از محدوده های واقعی استفاده می کند.

نحوه محاسبه اندیکاتور میانگین محدوده واقعی (ATR)

معامله گران می توانند از دوره های کوتاه تر از ۱۴ روز برای تولید سیگنال های معاملاتی بیشتر استفاده کنند، یعنی در کمتر از ۱۴ روز می توانند سیگنال های معاملاتی بسیاری تولید کنند، در حالی که دوره های طولانی تر احتمال بیشتری برای تولید سیگنالهای معاملاتی کمتری دارند.

برای مثال، فرض کنید یک معامله گر کوتاه مدت فقط می خواهد نوسانات یک سهام را در یک دوره پنج روز معاملاتی تجزیه و تحلیل کند. بنابراین، معامله گر می تواند اندیکاتور ATR پنج روزه را محاسبه کند. با فرض اینکه داده های قیمت تاریخی به ترتیب زمانی معکوس مرتب شده اند، معامله گر حداکثر قدر مطلق بالای فعلی منهای پایین فعلی، قدر مطلق مقدار زیاد فعلی منهای بسته قبلی و قدر مطلق مقدار پایین فعلی را پیدا می کند. منهای بسته قبلی این محاسبات محدوده واقعی برای پنج روز معاملاتی اخیر انجام می شود و سپس برای محاسبه اولین مقدار اندیکاتور ATR پنج روزه به طور میانگین محاسبه می شود.

نکته

اندیکاتور میانگین دامنه واقعی (ATR) یک شاخص نوسانات بازار است، که در تحلیل تکنیکال استفاده می شود.

معمولاً از میانگین متحرک ساده ۱۴ روزه یک سری از شاخص های دامنه واقعی به دست می آید.

اندیکاتور ATR در ابتدا برای استفاده در بازارهای کالا ایجاد شد اما از آن زمان برای همه انواع اوراق بهادار استفاده شده است.

فرمول اندیکاتور میانگین برد واقعی (محاسبه ATR)

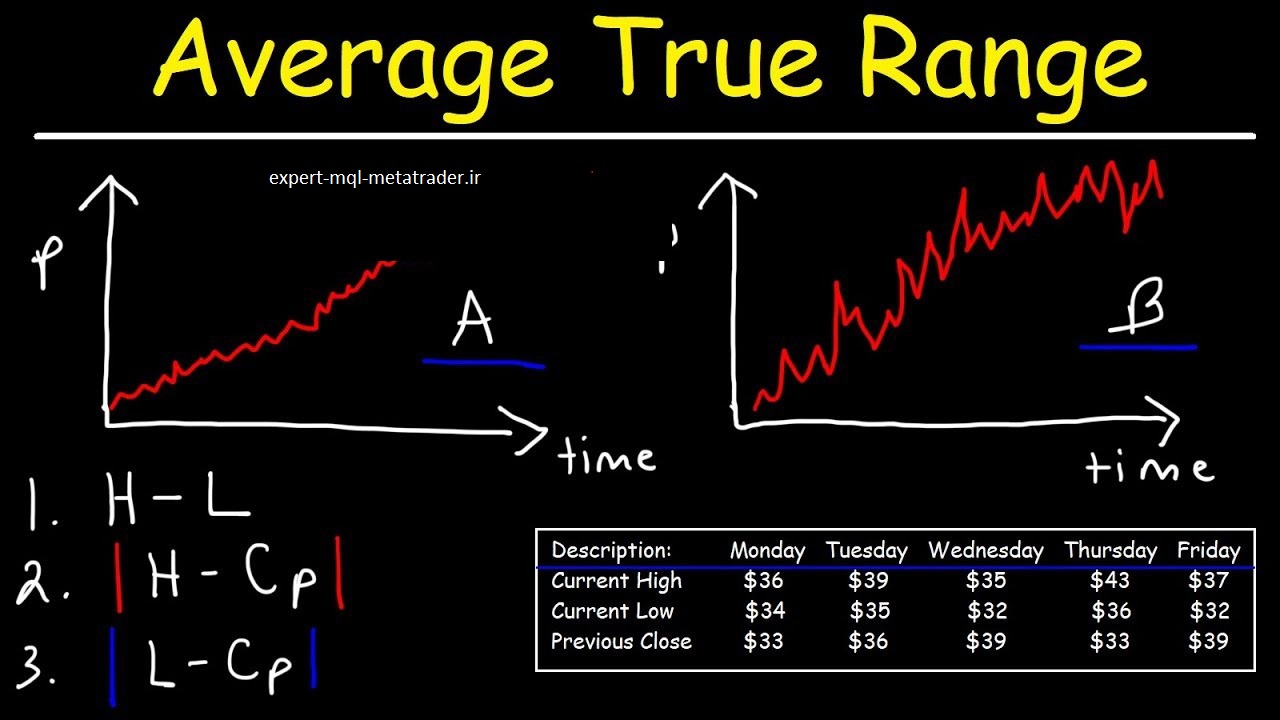

میانگین محدوده واقعی میانگین متحرک محدوده واقعی است که بزرگترین مقدار از سه مقدار زیر است:

- فاصله از اوج امروز تا پایین امروز.

- فاصله از نزدیک دیروز تا اوج امروز.

- فاصله از نزدیک دیروز تا کم امروز.

نکته: محدوده ATR را پیدا کنید که برای شما مناسب باشد. محدوده نوسان شما می تواند ۰٫۰۱۲ – ۰٫۰۲ باشد. از طرف دیگر، می توانید محافظه کارتر باشید و سهام هایی را با نسبت نوسان ۰٫۰۰۲۵ تا ۰٫۰۰۵۰ در مقیاس ۵ دقیقه معامله کنید.

نکته کلیدی که هنگام تعیین نسبت نوسانات برای سبک معاملاتی شما است، به خاطر سپردن این است که به چارچوب یکبار مصرف پایبند باشید. شما نمی توانید نسبت ۵ دقیقه را با ارزش روزانه مقایسه کنید، حتی برای همان سهام. موضوع مشترک چارچوب زمانی است. در غیر این صورت، شما سیب را با پرتقال مقایسه می کنید.

اندیکاتور میانگین محدوده واقعی (ATR) به شما چه می گوید؟

وایلدر در ابتدا اندیکاتور ATR را برای کالاها توسعه داد، اگرچه این اندیکاتور می تواند برای سهام و شاخص ها نیز استفاده شود.

به بیان ساده، سهامی که سطح بالایی از نوسانات را تجربه می کند، اندیکاتور ATR بالاتری دارد و سهام با نوسان پایین، اندیکاتور ATR پایین تری دارد.

ATR ممکن است توسط تکنسین های بازار برای ورود و خروج از معاملات استفاده شود و ابزار مفیدی برای اضافه شدن به یک سیستم معاملاتی است. که برای معامله گران ایجاد شد تا با استفاده از محاسبات ساده، نوسانات روزانه یک دارایی را با دقت و تمرکز بیشتری اندازه گیری کنند. نشانگر جهت قیمت را نشان نمی دهد، بلکه بیشتر وقت ها برای اندازه گیری نوسانات ناشی از شکاف ها و محدود کردن حرکت های بالا یا پایین استفاده می شود. محاسبه اندیکاتور ATR نسبتاً ساده است و فقط به داده های تاریخی قیمت نیاز دارد.

ATR معمولاً به عنوان یک روش خروج استفاده می شود که صرف نظر از نحوه تصمیم گیری ورود می تواند اعمال شود.

یکی از تکنیک های محبوب آن به عنوان «خروج لوستر» شناخته می شود که توسط چاک لوبو توسعه داده شد. خروجی لوستر، یک توقف نهایی را پایین تر از بیشترین زمانی که وارد معامله شدهاید، قرار می دهد. فاصله بین بالاترین ارتفاع و سطح توقف به صورت چند برابر ATR تعریف می شود.

به عنوان مثال، ما می توانیم سه برابر مقدار ATR از آن کم کنیم.

۱ ATR همچنین می تواند به معامله گر نشان دهد که در بازارهای زیر مجموعه چه اندازه ای معامله انجام دهد. می توان از رویکرد اندیکاتور ATR برای اندازه گیری موقعیت استفاده کرد که تمایل خود یک معامله گر به پذیرش ریسک و همچنین نوسانات بازار پایه را نشان می دهد.

ATR همچنین می تواند به معامله گر نشان دهد که در بازارهای زیر مجموعه چه اندازه ای معامله انجام دهد. می توان از رویکرد اندیکاتور ATR برای اندازه گیری موقعیت استفاده کرد که تمایل خود یک معامله گر به پذیرش ریسک و همچنین نوسانات بازار پایه را نشان می دهد.

نشانگر خروج لوستر

Chandelier Exit یک شاخص مبتنی بر نوسان است که نقاط خروج توقف ضرر را برای موقعیت های معاملاتی بلند و کوتاه شناسایی می کند. که بر اساس شاخص میانگین محدوده واقعی (ATR) است. در طول جلسه های معاملاتی با نوسان کمتر، معامله گران ضررهای توقف کمی را تعیین می کنند. احتمال برگشت روند در طول جلسات معاملاتی با نوسان کم، اندک است. با این حال، در معامله ها با نوسانات بالاتر، معامله گران برای محافظت از خود در برابر معاملات متلاطم، زیان بعدی بیشتری را تعیین می کنند. معامله گران از Chandelier Exit یا لوستر به عنوان یک توقف ضرر، و راهی برای محافظت از خود در برابر ضررهای ناشی از تغییر روند استفاده می کنند.

مثالی از نحوه استفاده از میانگین محدوده واقعی (ATR)

به عنوان یک مثال، فرض کنید اولین مقدار ATR پنج روزه در ۱٫۴۱ محاسبه شده است و روز ششم دارای محدوده واقعی ۱٫۰۹ است. مقدار اندیکاتور ATR متوالی را می توان با ضرب مقدار قبلی ATR در تعداد روزهای کمتر از یک تخمین زد و سپس محدوده واقعی دوره فعلی را به محصول اضافه کرد.

سپس، مجموع را بر بازه زمانی انتخاب شده تقسیم کنید. به عنوان مثال، مقدار دوم ATR 1.35 یا (۱٫۴۱ * (۵ – ۱) + (۱٫۰۹)) / ۵ تخمین زده می شود. سپس فرمول می تواند در کل دوره زمانی تکرار شود.

اگرچه اندیکاتور ATR به ما نمی گوید در کدام جهت شکست رخ می دهد، می توان آن را به قیمت پایانی اضافه کرد، و معامله گر می تواند هر زمان که قیمت روز بعد بالاتر از آن ارزش معامله شود، خرید کند. این ایده در زیر نشان داده شده است. سیگنال های معاملاتی به ندرت رخ می دهند، اما معمولا نقاط شکست قابل توجهی را مشاهده می کنند. منطق پشت این سیگنال ها این است که هرگاه قیمتی بیش از اندیکاتور ATR بالاتر از آخرین بسته، بسته شود تغییری در نوسانات رخ داده است. گرفتن یک پوزیشن لانگ شرط می بندد که سهم در جهت صعودی دنبال خواهد شد.

محدودیت های میانگین محدوده واقعی (ATR)

دو محدودیت اصلی برای استفاده از اندیکاتور ATR وجود دارد.

- اولین مورد این است که ATR یک معیار ذهنی است، به این معنی که قابل تفسیر است. هیچ مقدار ATR واحدی وجود ندارد که با اطمینان به شما بگوید که روند در شرف معکوس شدن است یا برعکس. درعوض، خوانش های ATR باید همیشه با خوانش های قبلی مقایسه شوند تا احساس قوت یا ضعف یک روند را متوجه شوید.

- دوم، ATR فقط نوسانات را اندازه می گیرد، جهت قیمت دارایی را اندازه گیری نمی کند. که گاهی اوقات می تواند منجر به سیگنال های گوناگون شود، به ویژه زمانی که بازارها در حال تجربه چرخش هستند یا زمانی که روندها در نقاط عطف هستند. به عنوان مثال، افزایش ناگهانی اندیکاتور ATR به دنبال یک حرکت بزرگ خلاف روند غالب ممکن است باعث شود بعضی از معامله گران فکر کنند که ATR روند قدیمی را تأیید می کند. با این حال، ممکن است در واقعیت اینطور نباشد.

درک تجارت با اندیکاتور ATR چگونه است؟سوالی که معامله گران با آن روبرو هستند این است که چگونه از چرخه نوسان سود ببرند؟! در حالی که ATR به ما نمی گوید که شکست در کدام جهت رخ می دهد، بلکه می توان آن را به قیمت بسته شدن اضافه کرد و معامله گر می تواند هر زمان که قیمت روز بعد بالاتر از آن ارزش معامله شد خرید کند. این ایده در زیر نشان داده شده است.

استفاده از نشانگر اندیکاتور ATR

شاخص ATR یک شاخص مهم است. وقتی که به روش صحیح استفاده شود، می تواند سود شما را افزایش دهد و ضرر شما را کاهش دهد. بزرگترین تصور غلط در مورد شاخص ATR این است که معامله گران به اشتباه معتقدند که مقدار ATR بالاتر به معنای روند صعودی و ارزش ATR پایین تر به معنای روند نزولی است. این تصور اشتباه و دور از واقعیت است.

نشانگر اندیکاتور ATR چیزی در مورد جهت روند نمی گوید.

چگونه اندیکاتورها را روی یک اندیکاتور دیگر قرار دهیم؟

با استفاده از پلتفرم TradingView، پس از اینکه نشانگر اندیکاتور ATR را وصل کردید، به سادگی با نشانگر ماوس روی پنجره نشانگر ATR حرکت کنید. کلیک راست کرده و “Apply Indicator on ATR” را انتخاب کنید. پنجره دیگری باز می شود که در آن می توانید میانگین متحرک را با استفاده از نقطه ۲۰ انتخاب کنید.

معامله با اندیکاتور ATR

معامله گران از اندیکاتور ATR انتظار دارند تا حرکت قیمت روزانه یک دارایی را به صورت دقیق نشان داده و پیش بینی کند. از این اطلاعات می توانید برای تعیین فاصله ی هدف سود، توقف ضرر از ورودی استفاده کرد.

به عنوان مثال، اگر اندیکاتور ATR مقدار ۱۰۰ پیپ را نشان می دهد و روندی که مشاهده می کنید از ۱۰۰ پیپ بیشتر شده باشد، احتمال پایان روند بیشتر است.

استفاده از اندیکاتور ATR برای توقف ضرر

همچنین می توانید از اندیکاتور ATR برای قرار دادن توقف ضرر خود استفاده کنید. از آنجایی که اندیکاتور ATR به شما نشان می دهد که تا چه حد قیمت حرکت خواهد کرد، می توانید حد ضرر خود را بر اساس آن تنظیم کنید. با تنظیم توقف ضرر خود بر اساس محدوده روزانه حرکت قیمت دارایی، می توانید به طور موثر از سر و صدای بازار جلوگیری کنید.

در صورتی که قیمت بعد از آن به حد ضرر شما رسید، به این معنا است که محدوده قیمت روزانه در جهت مخالف معامله شما در حال افزایش است و شما باید در اسرع وقت ضرر خود را کاهش دهید.

بعد از آن استفاده از مقداری اندیکاتور ATR برای جلوگیری ضرر بهینه است، زیرا به شما این امکان را می دهد تا حد ضرر خود را در حداکثر فاصله قرار دهید و از هرگونه سر و صدای بازار جلوگیری کنید، در حالی که از کوتاه ترین توقف ضرر ممکن برای انجام این کار استفاده کنید.

میانگین درصد دامنه واقعی

میانگین درصد دامنه واقعی را اینگونه (ATRP) نشان می دهند. ATRP برای محاسبه ناپایداری استفاده می شود، درست مانند شاخص میانگین محدوده واقعی (ATRP) (ATR) هم اجازه مقایسه اوراق بهادار را دارد، در حالی که اندیکاتور ATR این اجازه را به او نمی دهد.

اندیکاتور ATR نوسانات را در سطح مطلق کانال می کند، به این معنی که سهام با قیمت کمتر، اندک خواهد بود. ATRP نشانگر را به صورت درصدی نمایش می دهد تا امکان مقایسه اوراق بهادار با هزینه های مختلف هر سهم را فراهم کند.

که به صورت زیر محاسبه می شود:

میانگین درصد دامنه واقعی = (متوسط محدوده واقعی / نزدیک) * ۱۰۰

کلام آخر

در این مقاله با مفهوم اندیکاتور میانگین محدوده واقعی (ATR) آشنا شدید. در پرشین الیت میتوانید اندیکاتور vip حریداری کنید تا با تحلیل تکنیکال صحیح، سود معاملات ارز دیجیتال خود را افزایش دهید. علاوه بر این قادرید از مزایایی چون عضویت در کانال سیگنال ارز دیجیتال، احراز هویت بایننس و خرید تتر در این وبسایت یک فرصت استثنایی و ویژه به دست آورید.

دیدگاهها (0)