پیش بینی حرکت مارکت بسیار جذاب است, اکثر افراد در آموزش فارکس قبل از تسلط برروی مفاهیم اصلی, بدنبال پیش بینی حرکات مارکت هستند.اما می دانیم اکثر سرمایهگذاران و معامله گران در سودآوری از بازار و پیشبینی آن به مشکل بر می خورند. اما سوال اصلی این است که چرا؟ من معتقدم دلیل اصلی این مشکل این است که سرمایهگذاران و معامله گران قبل از تسلط روی مفاهیم اولیه(به خصوص پرایس اکشن) بازار را بصورت یک مدل اقتصادی میبینند، در حالیکه بازار بیشتر یک مدل احتمالی است.که در صورت تسلط بر مفاهیم بنیادین این احتمال می تواند به صددرصد برسد.

اجازه دهید بیشتر توضیح بدهم: عوامل بسیار زیادی روی بازار تأثیرگذار هستند. به لحاظ تئوری، اگر فردی بتواند تمام این عوامل را شناسایی و اندازهگیری کند، قادر خواهد بود بازار را پیشبینی کند. اما مشکل اینجاست که تعداد این عوامل مؤثر و مجهولات خیلی زیاد است. در نتیجه، سرمایهگذاران و معامله گران در تصمیمگیریهای خود، تنها چند مورد از این عوامل را در نظر میگیرند. برای مثال روی نسبت قیمت به درآمد هر سهم (P/E) خیلی حساس هستند. اما در خیلی از موارد میبینیم که چطور این نسبت افزایش مییابد (یعنی قیمت هر سهم نسبت به درآمد آن زیاد میشود) ولی همچنان بازار حرکت صعودی خود را ادامه میدهد و نسبت قیمت به درآمد هم بیشتر میشود. یا مثلا میشنویم که «فدرال رزرو نرخ بهره را افزایش داده»، ولی باز هم بازار به صعود خود ادامه میدهد. یا میشنویم که «بازار در حال حاضر در بالاترین سقف تاریخی خود قرار دارد»، ولی باز هم میبینیم که بازار بالاتر و بالاتر میرود. یا میشنویم «نوساناتی در بازار کالاها وجود دارد»، اما علیرغم این خبر، بازار باز هم صعود میکند.

تماس و واتس آپ اکسپرت سفارشی: ۰۷۷۳۳۴۳۳۲۱۱ – ۰۹۹۲۹۱۶۹۳۰۷

برچسب ها: سفارش ساخت ربات فارکس و ساخت ربات معامله گر بورس و ساخت ربات معاملاتی و طراحی ربات تریدر و ربات فارکس رایگان و برنامه نویسی ربات فارکس و آموزش ساخت اکسپرت فارکس و ساخت ربات معامله گر با پایتون و دانلود ربات معامله گر فارکس و خرید ربات تریدر فارکس و ربات فارکس خودکار و ربات معامله گر بورس رایگان و آموزش ساخت ربات معامله گر فارکس و دانلود ربات معامله گر بورس ایران و ربات معامله گر آلپاری و ربات فارکس برای اندروید

این عوامل، به تنهایی، شکست میخورند اما نه به این دلیل که اهمیتی ندارند. بلکه بالعکس، این عوامل بسیار هم تأثیرگذار هستند. این عوامل شکست میخورند، زیرا فارغ از اینکه چقدر اهمیت دارند، توسط تعداد بیشماری از سایر عوامل کوچک تأثیرگذار، تحتالشعاع قرار میگیرند. یک میلیون مورچه میتوانند بر یک مار غلبه کنند. این عوامل بیش از اینکه بتوانند جهت حرکت بازار را پیشبینی کنند، این خاصیت را دارند که بعد از پیشروی بازار و مشخص شدن حرکت مارکت در جهت حرکت بوجود آمده، تاییده صادر کنند و افرادی که بر این اساس تحلیل کرده اند بعد از حرکت مارکت بگویند «دیدید گفتم اینطور میشود».

اما اشتباه برداشت نکنید، من هم به این اخبار و عوامل مهم توجه میکنم. منتها زمانی برای آنها ارزش قائل هستم که به وضوح وقوع تغییراتی را در بازار بر اساس مفاهیم بنیادین پرایس اکشن و چک لیست معاملاتی ام مشاهده کنم، نه اینکه از آنها به عنوان ابزاری برای تحلیل و ارزیابی بازار استفاده کنم.در این جا می خواهم به موضوع اصلی مقاله برگردم و بگویم برای سود کردن در مارکت نیاز به پیچیدگی زیادی نداریم.

چطور میشود اگر مدل اقتصادی را کنار بگذاریم و به مدل احتمالی توجه کنیم؟

اجازه دهید این موضوع را با یک مدل احتمالی ساده توضیح دهم: پرتاب سکه

پرتاب سکه

درست همانند بازار، نتیجه و خروجی پرتاب سکه هم به عوامل بسیاری بستگی دارد، مانند موقعیت اولیه سکه، میزان نیروی پرتابکننده سکه، سرعت، نیروی گرانش، رطوبت هوا، اصطکاک و الاستیسیته. و دقیقا مانند بازار، اگر میتوانستیم تمام این عوامل را شناسایی و اثر هریک را به دقت اندازهگیری کنیم، میتوانستیم نتیجه هر بار پرتاب سکه را پیشبینی کنیم.

آیا میتوانیم صرفا با دانستن موقعیت اولیه سکه، نتیجه پرتاب آن را تشخیص دهیم؟ آیا میتوانیم فقط با اطلاع از دو مورد از این عوامل، نتیجه پرتاب سکه را پیشبینی کنیم؟ یا اینکه قبول میکنیم که همه این عوامل فقط تکههایی از یک پازل بزرگتر هستند؟

استدلال قیاسی مرتبط با احتمال پرتاب سکه اشکال دارد. آنها فرض میکنند که شانس یا احتمال ظاهر شدن شیر و خط با هم برابر است. آنها همچنین فرض میکنند که عوامل مؤثر بر نتیجه پرتاب سکه، همگی خنثی هستند. اما از کجا معلوم صحت داشته باشد؟ از کجا معلوم شکل سکه طوری نباشد که تمایل رو آمدن شیر بیشتر باشد. از کجا معلوم اگر سکه را به دفعات بسیار بسیار بسیار زیادی پرتاب کنیم (هزاران مرتبه) ۶۰ درصد مواقع شیر ظاهر نشود؟ ما دو انتخاب داریم:

۱) نتیجه پرتاب سکه را به شانس نسبت دهیم و آن را یک اتفاق رندوم در نظر بگیریم.

۲) از استدلال استقرایی استفاده کنیم و نتیجه بگیریم که تمامی عوامل مؤثر بر خروجی پرتاب سکه خنثی نیستند. از آنجاییکه نمیتوانیم اثر تمامی عوامل را به دقت اندازهگیری کنیم و بگوییم چرا این اتفاق میافتد، میتوانیم نتیجه بگیریم که طراحی سکه به گونهای است که احتمال ظاهر شدن شیر را افزایش میدهد. یعنی ممکن است شکل سکه ناهموار باشد یا اینکه وزن سکه بطور مساوی در دو طرف آن توزیع نشده باشد.

البته با اینکه در ۶۰ درصد مواقع شیر ظاهر میشود، اما باز هم توالی شیرها یا توالی خطها را شاهد خواهیم بود. یعنی گاهی اوقات ممکن است تعداد دفعات ظاهر شدن خط از شیر هم بیشتر شود. اگر به کل نتایج نگاه کنیم، میبینیم که شیر و خط بطور یکسان توزیع نشدهاند. فقط بعد از پرتابهای مکرر سکه میتوان پی برد که سکه بیشتر روی کدام طرف مینشیند.

حالا فرض کنید در ۶۰ درصد مواقع شیر ظاهر میشود و من به شما ۱۰۰ دلار میدهم و از شما میخواهم ۳۰۰ بار روی نتیجه پرتاب سکه شرطبندی کنید. شما در هر بار پرتاب سکه میتوانید هر مبلغی را برای شرطبندی انتخاب کنید. با این شرایط چگونه بازی میکنید؟ اگر به شما بگویم سکه خیلی گرد نیست و در ۶۰ درصد مواقع شیر ظاهر میشود، چطور بازی میکنید؟ گفتن چنین چیزی چقدر روی شرطبندی شما اثرگذار خواهد بود؟

۱) آیا با دانستن ظاهر شدن شیر در ۶۰ درصد پرتابها، روی شیر شرطبندی میکنید؟ یا اینکه بعد از توالی چند بار ظاهر شدن شیر، انتظار نوعی «بازگشت به میانگین» را دارید و روی خط شرطبندی میکنید؟

۲) چقدر شرط میبندید؟ آیا تمام پول خود را ریسک میکنید یا اینکه مبالغ کمی شرطبندی میکنید که اگر چند مرتبه نتیجه مخالفی ظاهر شد، باز هم پول داشته باشید؟ اگر مبالغ کوچکی را انتخاب میکنید، بهترین و بهینهترین مبلغ برای شرطبندی چقدر است؟

۳) آیا یک استراتژی بهینه برای شرطبندی وجود دارد که بیشترین سود و کمترین ریسک را داشته باشد؟ در واقع، چنین استراتژی بهینهای وجود دارد که سود بازی را به بیش از ۳ میلیون دلار میرساند. اگر خوششانس باشید، با این استراتژی حتی میتوانید بیش از ۱ میلیارد دلار هم بدست آورید!

من نمیتوانم بگویم که شما چگونه شرطبندی میکنید، اما برای یک تحقیق دقیقا همین بازی انجام شده است. با این تفاوت که به هر شرکتکننده ۲۵ دلار داده شد و سقف جایزه پرداختی به شرکتکنندگان ۲۵۰ دلار در نظر گرفته شد.

در این تحقیق یک کار دیگر هم انجام شده است. شرکتکنندگان از بین دانشجویان رشته اقتصاد و مدیران سرمایهگذاری شرکتهای بزرگ انتخاب شده بودند. بنابراین منطقی است که انتظار نتایج معقولی را داشته باشیم.

اگر در صورت شرطبندی بهینه تا ۳ میلیون دلار بتوانیم بدست آوریم، در این صورت ۲۵۰ دلار به راحتی قابل دستیابی است. فقط کافی است به درستی شرطبندی کنیم و اجازه دهیم احتمالات به نفع ما تمام شود.

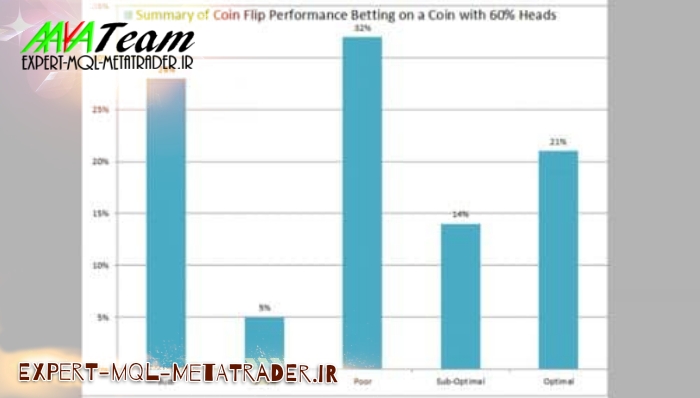

نتایج پایانی بصورت زیر درآمده است:

تعجب کردید؟! مشکلی پیش آمده؟ ۲۸ درصد از این دانشجویان رشته اقتصاد و مدیران شرکتهای سرمایهگذاری با وجود اینکه تضمین شده بود نسبت شیر به خط ۶۰ به ۴۰ است، تمام پول خود را از دست دادهاند؟ ۵ درصد دیگر بخشی از پول خود را از دست دادهاند. فقط ۲۱ درصد آنها توانستند به سقف ۲۵۰ دلار برسند. یعنی ۷۹ درصد آنها هیچ پولی بدست نیاوردند. فراموش نکنید که گفتیم اگر بصورت بهینه شرطبندی کنیم، میتوانیم بیش از ۳ میلیون دلار بدست آوریم.

چیزی که نمودار بالا نشان نمیدهد این است که ۲۵ درصد شرکتکنندگان در ۲۵ درصد مواقع روی خط شرطبندی کرده بودند. فکر کنم این دسته از شرکتکنندگان سعی داشتند پرتاب سکه را زمانبندی کنند یا اینکه امید به «برگشت به میانگین» داشتند.

اما از این تحقیق چه نتیجهای میتوانیم بگیریم؟ پاسخ ساده است، دانستن احتمال بیشتر وقوع یک نتیجه کافی نیست. فرد برای اینکه از این احتمال حداکثر بهره را ببرد، باید بداند چه موضعی باید داشته باشد.

بیایید همین موضوع را روی بازار سهام پیاده کنیم.

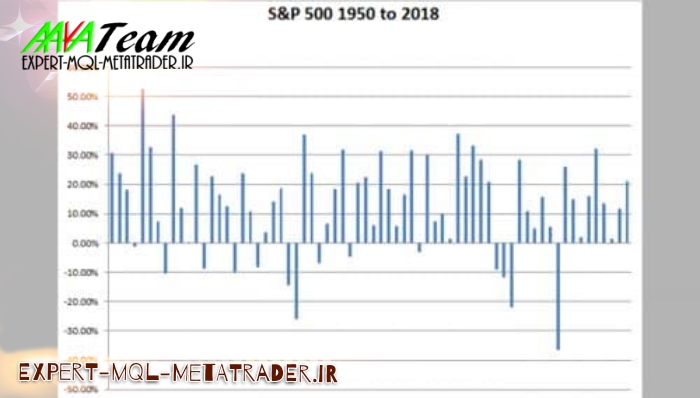

تصویر زیر نمودار بازده سالانه S&P 500 را از سال ۱۹۵۰ تا ۲۰۱۷ نشان میدهد:

با بررسی این نمودار میبینید که بازار ۵۴ سال از کل ۶۸ سال صعودی بوده است، یعنی ۸۰ درصد مواقع صعودی بوده. حالا میتوانیم روشهای گوناگونی را امتحان کنیم و ببینیم که آیا این اتفاق «شانسی و تصادفی» بوده یا اینکه «تمایل و سوگیری» واقعی بازار به سمت صعود بوده است. در ابتدا باید ببینیم احتمال اینکه چند سال متوالی بازار نزولی باشد چقدر است. اگر تمایل بازار به صعود در ۸۰ درصد مواقع باشد، نظریه احتمالات پیشبینی میکند که در طول ۶۸ سال، باید تنها ۲٫۵ بار شاهد سالهای نزولی متوالی باشیم.

در مرحله بعد باید میانگین صعود در سالهای مثبت و میانگین نزول در سالهای منفی را با هم مقایسه کنیم. برای مثال اگر نزول سالهای منفی بیشتر از صعود سالهای مثبت باشد میتوانیم اینطور نتیجهگیری کنیم که استمراری در صعود بازار وجود ندارد.

میانگین صعود سالهای مثبت ۱۸٫۷۳ درصد و میانگین نزول سالهای منفی ۱۲٫۴- درصد است. بنابراین میبینیم که نه تنها احتمال مثبت بودن سال خیلی بیشتر از احتمال منفی بودن آن است، بلکه سود سالهای مثبت نیز از سود سالهای منفی به مراتب بیشتر است.

در این مثال میبینیم که هم استمرار و هم دفعات تکرار بالای سالهای مثبت را داریم. بنابراین میتوانیم بگوییم که «تمایل» بازار به صعود بیشتر است و این حالت کمتر ناشی از «شانس و تصادف» است.

قوی سیاه:

اگر مدل احتمالاتی را داشته باشیم، رویدادهای به اصطلاح قوی سیاه را میتوانیم پیشبینی کنیم. میتوانیم بگوییم چنین رویدادهایی در راه هستند. این پدیده جالبی است، چرا که اگرچه قوهای سیاه از قبل قابل مشاهده نیستند، اما قابل پیشبینی هستند.

در مثال بالا، مثبت و منفی بودن بازار را در سالهای مختلف در نظر گرفتیم. من همین بازار را بصورت ماهانه و هفتگی هم بررسی کردهام. با در نظرگیری همه پارامترها تخمین میزنم که تمایل بازار به صعود، بسته به طول مدتزمان بررسی (ماهانه یا هفتگی) در حدود ۶۰ تا ۷۵ درصد است. هرچه طول این مدت بیشتر باشد، درصد تمایل به صعود هم بیشتر است. اما بطور کلی به نظر میرسد که برای هر رویدادی، تمایل به رخ دادن در یک جهت وجود دارد که کاملا قابل اندازهگیری است.

ولی دقیقا مانند مثال پرتاب سکه، هرچه تعداد دادهها بیشتر باشد (تعداد دفعات پرتاب سکه) نتایج بهتری میتوان گرفت.

در مورد مثال پرتاب سکه دیدیم که به دلیل عدم توزیع متقارن جرم سکه در دو طرف آن یا وجود انحنا در آن، تمایل رو آمدن طرف شیر در هر مرتبه پرتاب سکه بیشتر است. در بازار سهام هم اگر منفی و مثبت شدن آن شانسی و اتفاقی نباشد، بنابراین حالتی مشابه «وجود انحنا در سکه» هم برای بازار سهام قابل تصور است. اما در تحقیق شرطبندی روی پرتاب سکه دیدیم که برای کسب سود و بهینه کار کردن به یک استراتژی نیاز داریم. در غیر این صورت، همان نتیجهای را میگیریم که اکثر سرمایهگذاران میگیرند، یعنی ضرر میکنیم.

استراتژی بهینه

تحقیق شرطبندی روی پرتاب سکه نشان میدهد که غریزه، طمع یا دیگر احساسات انسانها، جایگزین تفکر منطقی میشوند. این همان چیزی است که به آن «سرمایهگذاری احساسی» میگوییم و دشمن ماست. استراتژی بهینه نمیتواند فقط یک تابع احتمالی باشد (در ادامه این تابع را توضیح میدهم) بلکه باید با جنبههای احساسی سرمایهگذاری هم سروکار داشته باشد. به عبارتی دیگر، ما نه تنها باید با احتمالات، بلکه با تفکرات غیرمنطقی هم باید سروکار داشته باشیم و راهحلی برای آن پیدا کنیم.

نمودار مربوط به تحقیق شرطبندی روی پرتاب سکه را همیشه به خاطر داشته باشید. این آزمایش به خوبی نشان میدهد که این جمله «اگر از جهت حرکت بازار اطلاع داشتم، آن وقت میدانستم چطور سرمایهگذاری کنم» تا چه حد اشتباه است. مشاهده کردید که ۲۸ درصد از دانشجویان رشته اقتصاد و مدیران حرفهای در این بازی که در آن با قطعیت گفته شد در ۶۰ درصد مواقع شیر ظاهر میشود، تمام پول خود را از دست دادند.

سکه نامتقارن

احتمال اینکه بعد از هر بار پرتاب سکه شیر ظاهر شود، ۶۰ درصد است و ما میتوانیم این اتفاق را ناشی از «انحنای سکه» بدانیم که تمایل آن به رو آمدن شیر را بیشتر میکند. بنابراین خیلی مفید بود اگر میتوانستیم دلیلی همانند «انحنای سکه» برای تمایل حرکت بازار به یک جهت نیز پیدا میکردیم. من دلیل خودم را اینطور بیان میکنم: به نظرم این طبیعت و ذات انسانهاست که هر چیز خراب و شکستهای را تعمیر کنند. شاید به محض خراب شدن آن را تعمیر نکنند، یا شاید ۱۰۰ درصد نتوانند آن را به شکل اول خود درست کنند، اما تلاش میکنند و در اکثر اوقات هم موفق میشوند. این طبیعت انسانهاست که تلاش کنند و تغییرات مثبتی در پیرامون خود ایجاد کنند. مثلا اکثر پدر و مادرها را دیدهاید که خودشان را فدا میکنند تا شرایط بهتری برای فرزندان خود فراهم کنند.

بنابراین میتوانیم تمایل بازار به حرکت به یک سمت را به تلاش انسانها برای جبران اشتباهات خود نسبت بدهیم. شاید این تمایل ناشی از تلاش انسانها برای بهتر کردن اوضاع و شرایط دنیا یا اوضاع و شرایط مالی خودشان و جامعه باشد. به هر صورت این نظر من است و ممکن است دیگران نظر دیگری داشته باشند.

نتیجهگیری

اکثر سرمایهگذاران سعی دارند از طریق انواع و اقسام مدلهای اقتصادی بفهمند بازار به کدام سمت حرکت میکند. مشکل مدلهای اقتصادی این است که صرفا روی چند عامل از بیشمار عامل موثر بر حرکت بازار تمرکز میکنند. مثل این که یک اتومبیل در اتوبان ببینیم و سعی کنیم با نگاه کردن به چرخ سمت راست و جلوی آن، بفهمیم کجا میخواهد برود.

در صورتی که یک مدل احتمالی که تمایل بازار (بین ۶۰ تا ۸۰ درصد مواقع) به حرکت به یک سمت را نشان دهد، خیلی مفیدتر است.

اما مسئله این است که اگر سرمایهگذاران نتوانند به غرایز و احساسات خود غلبه کنند و منطقی فکر کنند، هیچ نوع مدلی قابل استفاده نخواهد بود. اطلاع از چگونگی انجام یک کار و عملی کردن آن دو مقوله جدا از هم هستند.

سرمایهگذاران باید به تمایل حرکت بازار به یک سمت در بلندمدت عادت کنند و کمتر به حرکات کوتاهمدت واکنش نشان دهند. آنها باید نگاه جامعتر و بزرگتری به بازار داشته باشند. مهمتر اینکه به این درک برسند که توصیف و توضیح سرمایهگذاری خیلی ساده است، اما عملی کردن و سود بردن از آن بسیار مشکل.

تابع احتمالی

همانطور که در بالا گفته شد، یک استراتژی بهینه برای انجام شرطبندیهای مکرر با داشتن مقدار مشخصی سرمایه وجود دارد. این روش به معیار کِلی (Kelley Criteria) معروف است که میتوان آن را اینطور بیان نمود:

برای مثال در تحقیق شرطبندی روی پرتاب سکه که احتمال رو آمدن شیر ۶۰ درصد بود و ما هم میخواستیم روی طرف شیر سکه شرطبندی کنیم، این درصد را در ۲ ضرب میکنیم که برابر میشود با ۱۲۰ درصد. اگر ۱۰۰ را از آن کم کنیم، حاصل میشود ۲۰ درصد. به این معنی که اگر همواره با تمام سود و ضررهایی که در طول بازی داریم، ۲۰ درصد از پول خود را روی هر بار پرتاب سکه شرطبندی کنیم، استراتژی بهینهای برای تکرار شرطبندی و ادامه بازی خواهد بود.

با این استراتژی احتمال از دست دادن کل سرمایه به واسطه چند ضرر متوالی کاهش مییابد و بعلاوه درصد سود حاصل از بُردها هم مرتب افزایش پیدا میکند. برای آشنایی با پدیده قوی سیاه در بازارهای مالی توصیه می کنیم

دیدگاهها (0)